短剧承制方

短剧承制方

集中在哪些城市

合作模式有几种

这一年还有短剧的消耗王者《无双》、《闪婚后傅先生马甲藏不住了》打破了女频生命周期短的“魔咒”;短剧题材也从战神、赘婿、虐恋,发展到末日、年代、闪婚,越来越多新爆款出现……

好剧本离不开爆款编剧,好制作离不开爆款承制方,本期短剧自习室就来和大家聊聊2023年承制方的那些事,爆款承制方都有哪些?他们活跃在哪个地区?承制方未来发展方向是什么?

一、承制方的背景和地域集中度分析

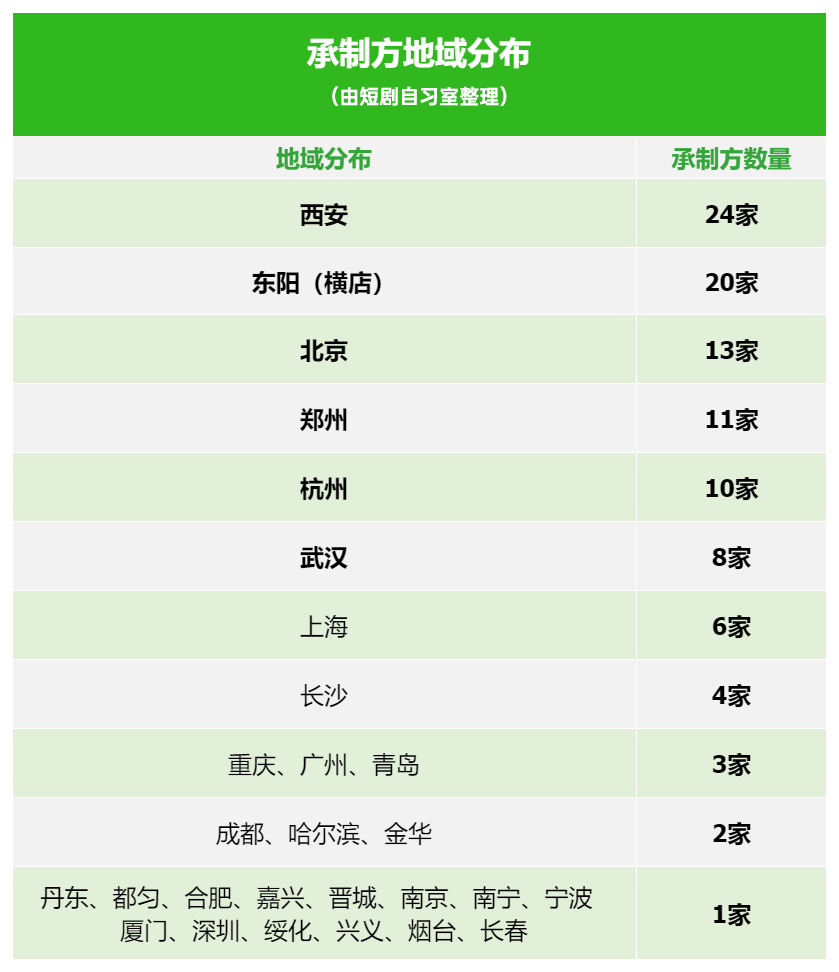

本次盘点以2022年9月18日至2023年11月12日里,近14个月的历史爆款榜单数据为准,短剧自习室筛选出了已收录的130+承制方。

爆款上榜数量前十的承制方分别是:

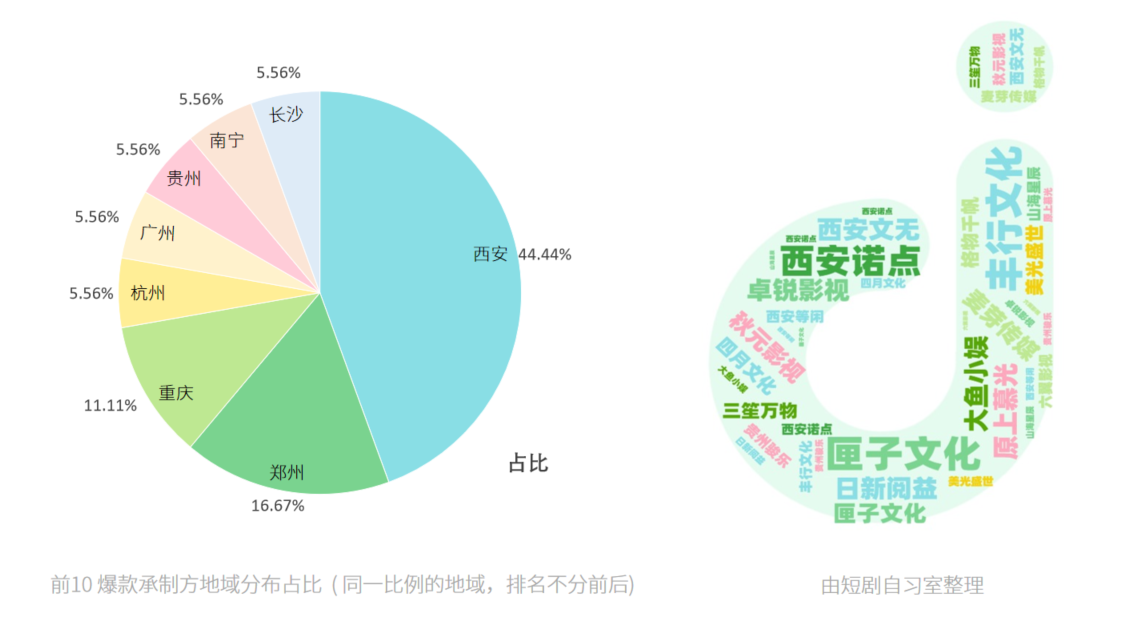

西安诺点15部、西安匣子13部、重庆麦芽12部、西安丰行12部、西安秋元12部、西安文无9部、西安卓锐9部、郑州大鱼小娱9部、郑州日新阅益9部、杭州原上慕光8部、重庆四月文化7部、郑州三笙万物7部、西安格物千帆7部、广州美光盛世7部、贵州骏乐影视6部、西安等闲5部、广西山海星辰5部、长沙六翼影视5部。

(爆款前10的承制方地域占比)

爆款前十名里来自西安的承制方占比高达44.4%,西安是当之无愧的爆款天团聚集地。

目前仍有大量传统影视公司和MCN公司待入局。

③ MCN公司

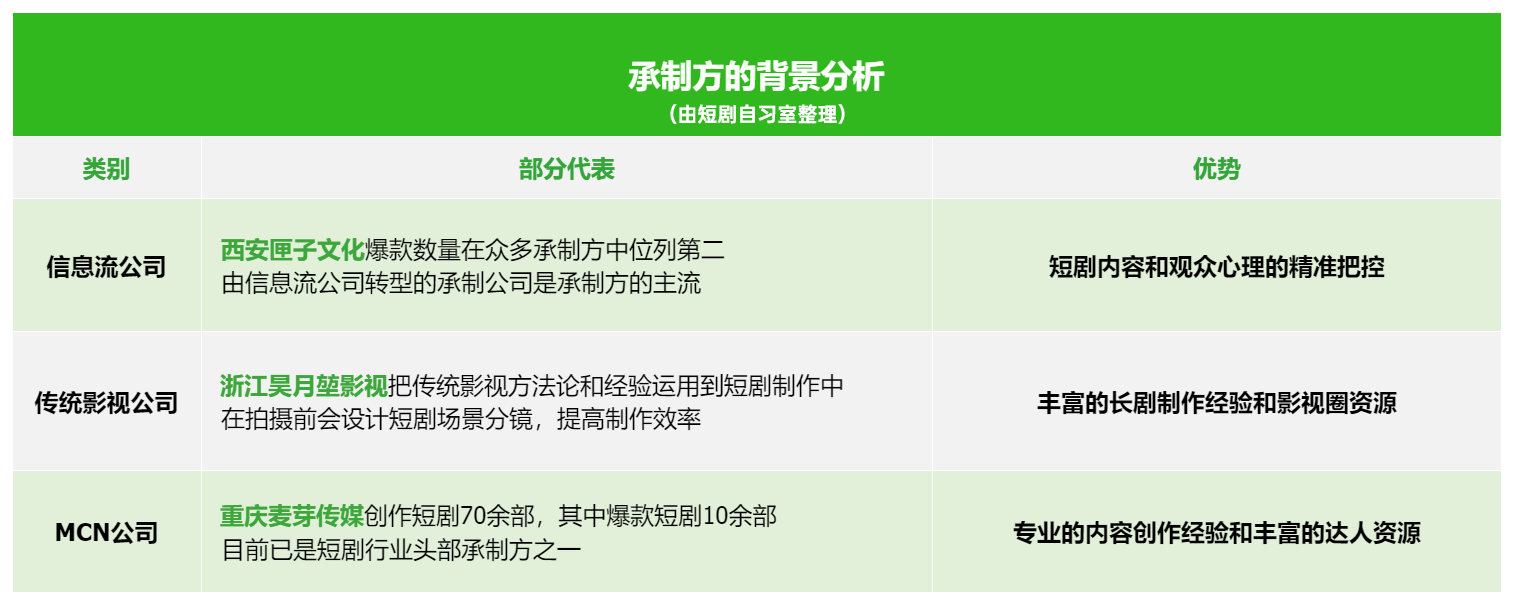

MCN公司转型的典型代表是重庆麦芽传媒,麦芽传媒2022年中旬进入短剧赛道后表现突出,目前已是短剧行业头部平台之一。截止目前麦芽短剧创作70余部,其中爆款短剧10余部,男频女频都有涉猎,内容题材多样。

最近,另一MCN巨头无忧传媒“短剧+游戏”也官宣了开机仪式。

专业团队的入局无疑能为短剧行业提供更多优质内容,但也意味着行业开始变“卷”,一部分对内容和观众喜欢把控不到位的承制方会渐渐退出舞台,行业即将开始大洗牌。

这些爆款承制方各自擅长的内容题材各不相同,有的专注男频,有的只做女频,还有的男频和女频都有涉猎。

这14个月里,前期爆款题材以男频为主,2023年6月份女频开始发力,男频爆款较为稳定,战神题材热度居高不下,女频题材风格变化较大。

② 女频爆款趋势

更多爆款风险度分析可以点击右方链接查看:

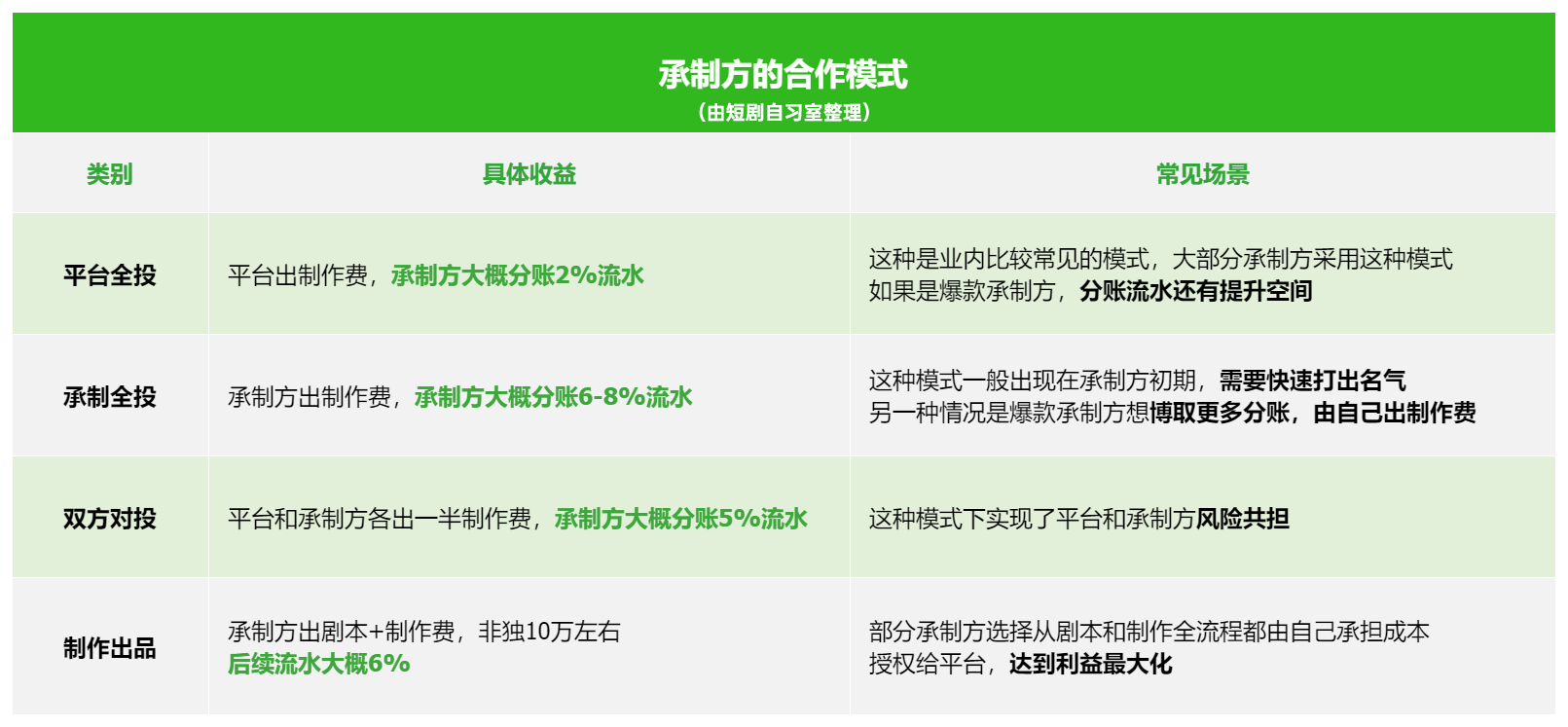

平台全投模式下,平台出制作费,承制方大概分账2%流水;这种是业内比较常见的模式,大部分承制方采用这种模式,如果是爆款承制方,分账流水还有提升空间

承制全投模式下,承制方出制作费,承制方大概分账6-8%流水;这种模式一般出现在承制方初期,需要快速打出名气,这时候承制方选择出制作费,后期博分账。另一种情况就是不分爆款承制方想博取更多分账,由自己出制作费

双方对投模式下,平台和承制各一半制作费,承制方大概分账5%流水;这种模式下实现了平台和承制方风险共担,分账流水也比成品定制要高

制作出品模式下,承制方出剧本+制作费,非独10万左右,后续流水大概6%

随着短剧行业爆火,制作费用开始上涨到一部短剧20-30W,现在业内一部短剧的制作费一般要40-60W,甚至已经有不少百万级制作费的作品出现,不过大多是古装作品,比如《长殊行》和《黑莲花上位手册》(已下架)。

涨价主要在演员费用、特效和后期这些部分。

一些爆款演员一天演出费上万,按照7天拍一部短剧来算,一个爆款演员大概会用到7W制作费,两个顶流爆款演员就用掉14W成本;而特效更不必说,一些大场面就是典型的“经费在燃烧”。

未来的承制方可以选择做纯粹的承制方,对海外市场有兴趣的还可以进军海外短剧制作,如果想进一步扩展自身可以尝试发展为平台。

倾向提升自我的承制方可以持续深耕内容制作,全身心投入去提升短剧制作能力,创作出更多优质爆款,成为行业制作标杆。

看好海外市场的承制方可以向海外内容发起挑战,不过不同地区的文化习俗和观众偏好不同,可能需要做一定的功课,比如欧美观众更爱狼人和吸血鬼、耽美也可以一试,但赘婿反而没有国内吃香,东南亚和国内喜好相似,霸总和婆媳伦理剧有不错反响……

此外短剧出海还需要注意内容的本土化,需要留意海外语言习惯和宗教问题,切记不能涉及宗教信仰,出海前一定要了解当地风俗,以免冒犯观众。

在经历磨合期后,相信会有越来越多的海外爆款承制方出现。

小编总结

目前入局的承制方以信息流公司、传统影视公司和MCN公司转型的承制方为主。专业团队的入局能为短剧行业提供更多的优质内容,但也让行业开始变“卷”。

承制方擅长的题材各不相同,前期爆款以男频为主,后期男频和女频平分秋色,为了解决同质化问题和追求更高质量的短剧,部分承制方开始从已验证的爆款题材基础上做创新以及探索更多新的题材内容方向。

未来承制方可以选择继续深耕内容做纯粹的承制方,对海外有兴趣还可以往海外发展,如果想开拓更多可能性,也可以尝试发展为平台方,达成利益最大化。